2020-05-25 14:05 来源:中央财经大学绿色金融国际研究院

一、俄罗斯政府清洁能源发展目标及相关支持政策

尽管俄罗斯国内化石能源储量丰富,但在全球应对气候变化、推动能源结构转型、加快节能减排的大背景下,俄罗斯政府仍提出了一系列可再生能源发展计划,主要目标是:通过发展清洁能源拉动国内经济增长,促进就业;拓宽和丰富俄罗斯能源供给种类,为远东、西伯利亚,以及北极等偏远地区提供更多的能源选择;提高可再生能源电力在国家电力生产结构中的比例,逐步降低天然气、煤炭发电比例;减少能源生产和消费相关碳排放,履行应对气候变化和节能减排的国际责任。

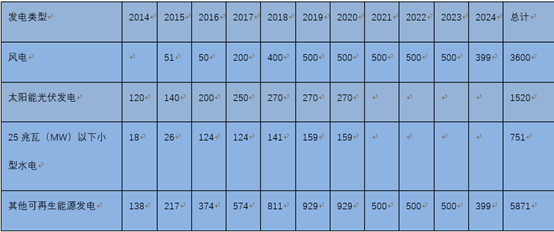

早在2009年1月8日,俄罗斯能源部即出台《俄罗斯联邦可再生能源发电支持机制》,提出了2014年至2024年期间,俄罗斯各类可再生能源发电新增装机容量目标,其中,风电、太阳能光伏发电,以及25兆瓦以下小型水电是俄罗斯政府重点支持领域。该《支持机制》提出,在2014年至2024年十年期间,俄罗斯风电、太阳能光伏发电,以及25兆瓦以下小型水电新增装机容量累计要分别达到3600兆瓦、1520兆瓦、751兆瓦,其它可再生能源发电在此十年期间新增装机容量总和累计达到5871兆瓦。

表1.俄罗斯可再生能源发电新增装机容量目标(2014年-2024年)(单位:兆瓦)

数据来源:俄罗斯联邦能源部,《俄罗斯联邦可再生能源发电支持机制》,https://minenergo.gov.ru/node/453。

除了总量目标外,俄罗斯政府还对本国可再生能源电力销售及项目开发做出了详细规定。2003年5月26日,俄联邦政府颁布《电力法》,其中明确提出,俄罗斯电力批发市场的电网企业要按照合同价格收购可再生能源电力并网销售,并提出在可再生能源项目开发过程中,要通过投资项目招标方式选择可再生能源项目开发商。通过以上政策,既可以通过竞价机制选出经济效益良好的可再生能源项目,同时也为可再生能源项目所生产的清洁电力并网销售提供了法律基础支持。

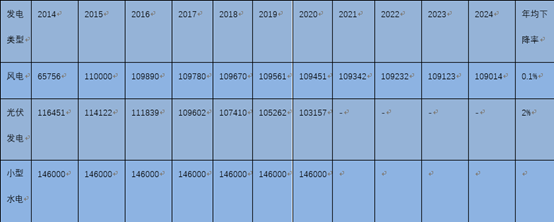

此外,2013年5月28日,俄罗斯政府第449号政府令对享受政府上网补贴的可再生能源电力项目建设成本进行了限定,主要包括风电、光伏发电,以及小型水电,对此三类可再生能源项目具体限定了2014年至2024年期间的建设成本上限,其中,规定到2020年,风电、光伏发电,以及小型水电的发电装机建设成本每千瓦分别不超过109451卢布、103157卢布、以及146000卢布。此项政策旨在通过对可再生能源电力项目建设成本的把控,倒逼项目开发企业采用经济效益更高的新技术,从而最终降低政府可再生能源电力收购价格。

表2.俄罗斯可再生能源发电装机每千瓦建设成本最大限值(单位:卢布)

数据来源:俄罗斯联邦能源部,《俄罗斯联邦可再生能源发电扶持机制》https://minenergo.gov.ru/node/453

除了对可再生能源项目建设成本进行限制外,俄罗斯政府还对本国可再生能源生产设备提出了国产化率的具体要求。2009年1月8日,俄罗斯政府1号令详细规定了风电在2015年至2024年、太阳能光伏发电在2014年至2020年、小型水电在2014年至2020年期间生产设备的国产化率目标,最终目标是到2024年,风电生产设备国产化率要达到65%、到2020年,太阳能光伏发电和小型水电生产设备的国产化率要分别达到70%和65%。

表3. 俄罗斯可再生能源发电生产设备国产化率目标

数据来源:俄罗斯联邦能源部,《俄罗斯联邦可再生能源发电扶持机制》,https://minenergo.gov.ru/node/453

《俄罗斯联邦可再生能源发电扶持机制》规定,只有符合上述建设成本要求和生产设备国产化率要求的可再生能源项目才能并网售电,通过这一政策,不仅可以推动国外可再生能源发电设备制造商在俄罗斯境内投资建厂,生产可再生能源发电设备,还可以通过成本造价的限定促使可再生能源发电设备制造企业相互竞争,最终降低可再生能源发电成本。2015年11月,俄罗斯政府为降低可再生能源发电项目建设风险,以政府令的形式对此前可再生能源发电价格制定原则进行了部分修改。

除在电力批发市场对可再生能源发电提供政策支持外,俄罗斯政府还针对电力零售市场出台了推动可再生能源电力发展的政策。2015年1月23日,俄联邦政府颁布了在电力零售市场开展可再生能源电力销售的第47号政府令,为在电力零售市场进行可再生能源电力销售扫清了障碍,其中,政府令明确提出要在电力零售领域对沼气、生物质、填埋气,以及其它可再生能源发电提供政策支持,同时明确了在电力零售市场对可再生能源发电提供补贴支持。

二、俄罗斯清洁能源发展现状

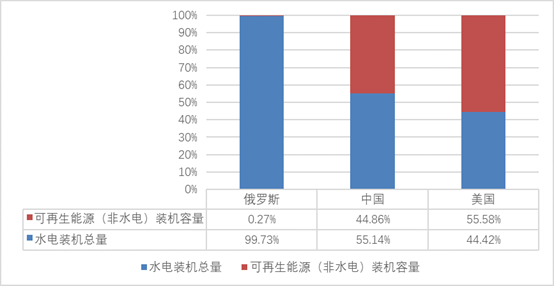

首先,从总量看,据国际可再生能源署(IRENA)统计,截至2017年年底,俄罗斯可再生能源发电装机总量为51779兆瓦,其中排在前三位的分别为水电、生物质发电,以及太阳能光伏发电,截至2017年,以上三类可再生能源发电装机容量分别为51638兆瓦、1370兆瓦、196兆瓦,分别占俄罗斯可再生能源发电装机总量的99.73%、2.65%、0.38%,而包括地热发电、风电,以及海洋能发电在内的其它可再生能源发电装机容量则仅仅占到俄罗斯可再生能源发电装机总量的不到0.2%,从发电装机比重看,俄罗斯可再生能源发展结构严重失衡,可再生能源发展过度依赖水电,其它可再生能源发展严重滞后,与中国和美国水电装机比重相比(中国和美国水电占可再生能源发电装机比重分别为55.14%和44.42%左右),俄罗斯可再生能源发电结构严重失衡,水电装机比重畸高(99.73%)。

图1:中美俄三国水电装机容量占可再生能源装机容量比重对比(2017年)

数据来源:IRENA,《RENEWABLECAPACITYSTATISTICS2018》,2018.

其次,从发展速度看,在2014年至2017年四年期间,俄罗斯可再生能源装机总量年均仅增长0.44%,水电、生物质发电,地热发电,海洋能发电装机容量年均增长率均不足1%甚至零增长,与之形成鲜明对比的是太阳能光伏发电,2014年至2017年四年期间俄罗斯太阳能光伏发电年均增长率高达317.11%,成为近些年俄罗斯可再生能源发展为数不多的亮点,此外,这一时期,俄罗斯风电发展相对较快,风电装机容量年均增长3.33%左右。

表4:俄罗斯2014-2017年可再生能源发电装机容量分类统计(单位:兆瓦)

数据来源:IRENA,《RENEWABLECAPACITYSTATISTICS2018》,2018.

(1)水电。水电是俄罗斯目前最主要的可再生能源发电来源,2015年,俄罗斯水电年产电力175太瓦时,水电装机容量占到俄罗斯发电装机总量的20.36%。[6]虽然目前水电在俄罗斯可再生能源发电中占比很大,但相对俄罗斯国土蕴含的巨大水电潜能,目前的开发程度仍然较低。据测算,截至2014年年底,俄罗斯仅开发了本国具有经济开发性的22%水电资源,其余78%未开发水电主要位于远东地区和西伯利亚地区,这些地区人口密度低,电力需求低,不具备水电开发的经济可行性,此外,电力外输基础设施落后、输送成本高等因素均制约了当地水电发展。

俄罗斯水电股份公司(ОАОФедеральнаягидрогенерирующаякомпания-РусГидро)是俄罗斯最大的水电运营商,该公司拥有超过90座可再生能源发电设施,运营发电装机总容量38.9吉瓦(GW),年发电量1387.69亿千瓦时(2016年)。俄罗斯水电股份公司同时也是俄罗斯最大的水电建设集团,其与俄罗斯铝业集团共同承建了俄罗斯境内最大的水电站项目-博古恰尔水电站,该项目设计装机容量2997兆瓦。目前俄罗斯水电股份公司在建项目主要有,位于莫斯科州的扎戈尔斯克蓄能电站一期和二期,设计装机容量分别为1200兆瓦和840兆瓦,此外,正在建设位于北高加索奥塞梯地区的扎拉马格斯克水电站项目,该项目设计装机容量342兆瓦。除了以上建设项目外,俄罗斯水电股份公司也在加速布局远东和西伯利亚水电项目,目前该公司在远东及西伯利亚地区的在建项目主要有乌斯季中坎水电站和下布列亚水电站,其设计装机容量分别为570兆瓦和320兆瓦,但目前远东及西伯利亚地区尚未出现超过1000兆瓦的新建水电项目。

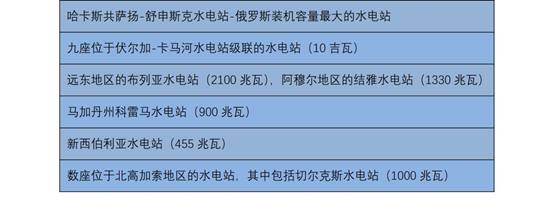

除了在建项目外,俄罗斯水电股份公司还有一些已建成水电运营项目,其中主要有,哈卡斯共萨扬-舒申斯克水电站,该水电站是目前俄罗斯装机容量最大的水电站,九座位于伏尔加-卡马河流域装机容量10吉瓦的水电站,位于远东地区装机容量2100兆瓦的布列亚水电站,位于阿穆尔地区装机容量达1330兆瓦的结雅水电站,位于马加丹州装机容量900兆瓦的科雷马水电站,装机容量455兆瓦的新西伯利亚水电站,以及数座位于北高加索地区装机容量1000兆瓦的水电站,其中包括切尔克斯水电站。

表5:俄罗斯水电股份公司部分水电运营项目(截至2016年年底)

(2)生物质发电。生物质发电是俄罗斯目前第二大类可再生能源发电来源。据国际可再生能源署(IRENA)统计,截至2016年年底,俄罗斯境内共运营了39座生物质发电厂,生物质发电装机容量为1370兆瓦,但在2014至2017年四年期间,俄罗斯生物质发电装机容量并无任何增长。俄罗斯拥有世界面积最大的森林,每年新生木材约2亿立方米,相当于1.9亿吨标准油,随着生物原料生产工艺的进步,未来俄罗斯生物原料年供应总量预计将达到3.55亿吨标准油当量。

(3)太阳能光伏发电。俄罗斯西南部和南部地区光照资源十分丰富,年均日辐射量每平米3.5-4.5千瓦时,夏天部分地区热辐射量高达每平米6千瓦时,相当于年发电量每平米1200-1500千瓦时,远高于德国的太阳辐射量强度。[11]近年俄罗斯光伏发电发展迅速,据国际可再生能源署统计,自2014年到2017年期间,俄罗斯光伏发电装机容量以年均超过300%的速度快速发展,但由于起点基数低,目前俄罗斯光伏发电装机总量仍然相对较少。国际可再生能源署预测,未来数年,俄罗斯光伏发电仍将维持高速发展,到2030年,其光伏发电装机容量预计将达到2.7吉瓦。

(4)风电。据国际可再生能源署统计,截至2017年底,俄罗斯风电装机容量仅为11兆瓦,风电发展规模较小,并且在2014年至2017年期间,俄罗斯风电装机容量增加非常有限,仅在2014年10兆瓦的基础上增加了1兆瓦。俄罗斯风电协会(РоссийскаяАссоциацияВетроиндустрии)披露,在2017至2020四年时间内,俄罗斯政府将对不超过1.6吉瓦的风电容量进行电力收购,但对享受可再生能源电力上网收购配额的风电项目提出了设备国产化率和项目建设成本等指标要求。

三、汽车制造行业的绿色供应链情况不容乐观

目前中俄两国可再生能源合作主要集中在风电领域。中俄两国最大的可再生能源合作项目为乌里扬诺夫斯克风电项目,该项目是俄罗斯第一个大规模风电项目,总装机容量35兆瓦,计划安装14台由东方风电提供的DF2.5MW-110LT型直驱永磁风电机组。中国能建集团黑龙江火电三公司中标该风电场设备安装项目,其也是该公司首个国外风电建设项目。

虽然通过乌里扬诺夫斯克风电场项目中国企业得以进入俄罗斯可再生能源市场,但乌里扬诺夫斯克风电项目业主单位是芬兰富腾公司(Fortum),项目运作全周期内中国能建黑龙江火电三公司所扮演的角色仅为设备供应商和施工分包单位,未能直接参与俄罗斯政府可再生能源电力建设配额竞标。

在水电领域,虽然中俄两国大型水电企业均表达了合作开发俄罗斯远东及西伯利亚地区水电潜能的愿望,其中,中国长江三峡集团公司与俄罗斯水电集团公司签署了《关于双方成立合资公司开发俄罗斯下布列亚水电项目的合作意向协议》,中国电力建设集团公司与俄罗斯水电集团签署了共同开发列宁格勒抽水蓄能电站合作协议等,但上述合作目前尚无实质进展。

目前,中俄两国在可再生能源领域的合作,主要面临几方面困境:

首先,俄罗斯在装备生产制造和工程建设领域多沿用苏联时期的国家标准ГОСТ-ГосударственныйСтандарт,这一标准与中国当前设备制造、工程施工多数源于欧美的行业标准存在一定差异。俄罗斯法律规定,在俄罗斯境内使用的设备整机及部件须通过俄罗斯国家标准ГОСТ认证,其无形中增加了采购中国设备和配件的认证费用,加大了中国相关企业进入俄罗斯市场的难度,尤其是批量化生产的机械设备,很难为单一订单重新修改生产标准,这成为当前制约中俄两国可再生能源装备及工程合作的主要原因之一。

其次,俄罗斯政府虽然颁布了一系列法律法规,对可再生能源电力上网提供电价补贴以促进国内清洁能源发展,但同时也对享受政府可再生能源电力上网补贴电价的项目提出了国产化要求,该硬性要求迫使希望参与俄罗斯可再生能源开发的企业不得不在俄罗斯投资生产设施,其与中国企业所擅长的机电设备出口和海外工程承包等对外合作模式不符。此外,与中国在东南亚投资生产可再生能源设备不同,在俄罗斯生产成本高昂、投资程序复杂,对中国相关企业的投资吸引力较低。

第三,随着近几年国际油气价格持续走低,俄罗斯经济下行压力持续增加,俄罗斯政府对本国可再生能源的补贴政策能否维持有待进一步观察。此外,俄罗斯油气资源丰富,石油天然气等化石能源生产成本低、价格低廉,俄罗斯政府发展可再生能源的迫切性不足,企业投资可再生能源项目的积极性欠缺。

最后,中国与俄罗斯在工业生产领域优势重合度较高,俄罗斯拥有雄厚的装备生产和制造能力,许多机械设备制造企业因国内经济下滑被迫减产、停产,部分企业将可再生能源生产设备制造作为转型目标,希望引入先进的工艺流程和稳定的资金投入,这一点与中国企业存在同性竞争,双方合作互补性不高。尤其在核电和水电等领域,俄罗斯装备生产和制造水平较高,在第三国市场与中国企业长期存在竞争,更不可能拱手让出本国国内的市场份额。

据国际可再生能源署预测,俄罗斯如果保持既有的水电支持政策和发展规划,到2030年,俄罗斯水电装机容量预计将达到55吉瓦(GW)[13],其中,新增水电装机容量主要来自水电资源丰富的远东地区。与俄罗斯远东地区人口密度低,电力需求弱形成鲜明对比的是与之相邻的中国黑龙江、吉林两省,黑龙江和吉林作为中国传统重工业地区,人口基数大、能源需求体量大、能源结构单一且长期过度依赖煤电。若该区域跨境电力输送得以实现,可以将俄罗斯远东地区以水电为主的可再生能源电力输送至中国东北,缓解当地过度依赖煤电所造成的社会环境问题,在带动中国电力生产和输配设备出口的同时,促进俄罗斯远东地区经济发展,或许可以成为未来中俄两国可再生能源合作的一个突破点。