2020-08-13 14:08 来源:ERR能研微讯

2020年7月,国际能源署发布《石油信息2020:概述》,摘要译文如下。

介绍和亮点

此概述总结了来自石油信息数据集的关键信息。

▲ 世界石油供需

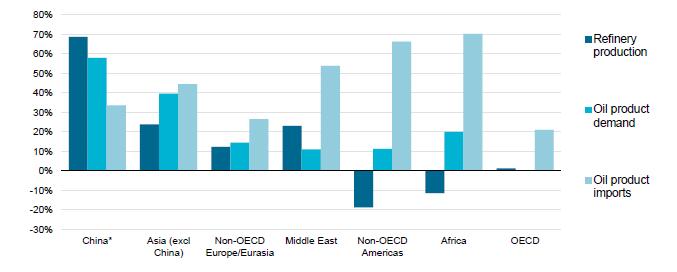

▲ 2009年至2018年世界炼油产量、石油产品需求和石油产品进口增长

概述中的主要消息包括

2019年全球石油供需差距略有缩小,石油需求的适度增长超过了液体产量的增加。然而,区域差异很大,经合组织的需求下降,供应增加,非经合组织国家的情况正好相反。

世界石油产量增长的推动者如下:美国的产量比2018年增长了10.9%。2019年,美国仍然是世界上最大的生产国(8亿吨,1850万桶/日),其次是俄罗斯联邦(5.6亿吨,11.6万桶/日)和沙特阿拉伯(5.46亿吨,1170万桶/日)。加拿大(2.83亿吨,570万桶/日)和伊拉克(2.34万吨,480万桶/日)分列第4名和第5名,中国(2.01亿吨,400万桶/日)取代伊朗,成为世界第六大生产国。

2018年中国炼油产量增长(+6.2%、+3500万吨、+75.1万桶/日)推动亚洲炼油产量增加,2018年亚洲炼油产量比2017年增长2.7%(+5000万吨,+110万桶/日)。总体而言,2018年该地区占全球炼油产量的45%,而1990年为26%,尽管中国炼油厂产量强劲增长,但2018年,美国继续作为全球最大的炼油国,同比增长2.2%(+1800万吨,+40.1万桶/日),中国、俄罗斯联邦、印度和韩国紧随其后。

▲ 2018年炼油产量与石油产品需求的比率

2018年,中国超过美国,成为全球最大的原油进口国,而天然气凝析液(NGL)的进口则出现自2014年以来的首次明显下降(同比增长2.7%,1100万吨),国内产量持续增长(+15%)。美国的初步数据显示,这一趋势在2019年继续延续,国内产量将进一步增长(+11%),同时原油产品进口大幅下降(-11%)。

在经合组织,燃料细分数据显示,国际海运船用燃料从残渣燃料油转向船用气/柴油,随着国际海事组织(IMO)出台更为严格的规定,要求海洋部门从2020年1月1日起转向低硫燃料,以削减国际水域的排放,这一趋势将变得更加明显。

2018年,美国石油需求增长(+2.0%,+1700万吨,+52.8万桶/日),仍然是世界上最大的消费国,其次是中国(+4.1%,1400万吨,+51.2万桶/日)和印度(+3.6%,+800万吨,+21.1万桶/日)。非经合组织国家继续占世界石油需求的最大份额(2018年为53%,略高于2017年的52%)。虽然非经合组织欧洲和欧亚地区以及非洲的石油需求均出现增长(分别为+0.2%和+4.3%),但受委内瑞拉(-10%、-250万桶、-5.5万吨/日)以及巴西和阿根廷(分别下降2%和4%)大幅下降的推动,非经合组织美洲区域的需求下降了1.6%

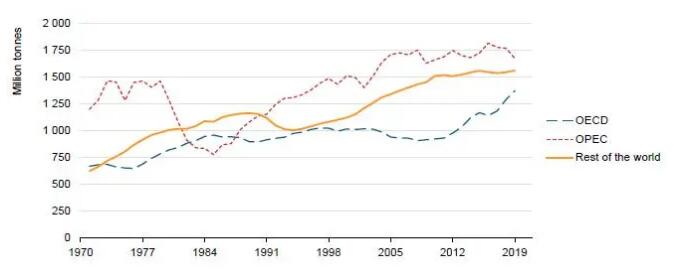

▲ 世界石油产量,按区域划分

2019年初步数据显示美国石油需求徽减0.4%(-320万吨,-33.3万桶/日),自2012年以来首次下降。总体而言,2019年美国占全球石油需求的近20%。2019年,美国航空燃料和其他石油产品的需求增加,其中很大一部分是典型的石化原料,乙烷、液化石油气和石脑油占其他石油产品的47%。与此同时,对中馏油、机油和剩余燃料油的需求下降,这主要是由于燃油经济性的改善。

完整报告下载:石油信息2020:概述