2021-02-19 11:02 来源:ERR能研微讯

2021年1月,高盛发布《碳中和—中国净零:清洁技术革命》。

一、中国的净零承诺或将重塑其经济,从“十四五”规划和全球脱碳化努力开始

9月22日,国家主席习近平在第75届联合国大会中表示,中国提出将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。10月,生态环境部气候变化司司长李高重申了这一目标,并指出“十四五”规划(2021-2025年)将是中国应对气候变化努力的关键时期,中国正着眼于新的目标。党的“十四五”规划是中国迈向第二个百年目标的第一个五年,该计划的定稿于10月下旬在党的第十九届全国代表大会第五次全体会议上公布,详细的计划草案可能会在2021年3月的“两会”期间提交全国人民代表大会最后批准。净零将作为政策制定的指导原则,全面融入结构改革,投资政策和创新优先事项。

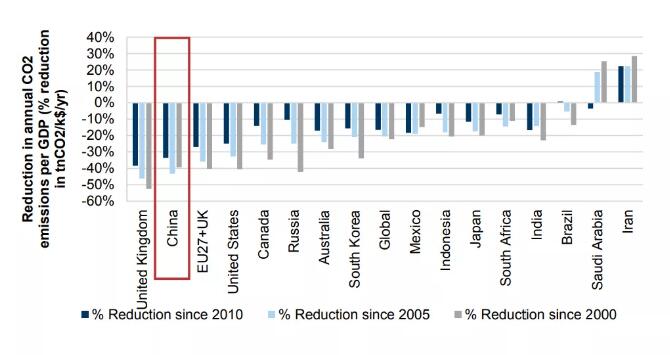

中国的净零排放目标与全球范围内快速增长的国家净零排放承诺一起,涵盖了全球排放量的48%(如果我们将美国的净零排放承诺纳入乔·拜登的计划,则为61%)。在气候变化和全球排放的背景下,中国的规模(2019年中国占全球CO2,排放总量的30%)及其持续的经济扩张(自2000年以来占全球CO2,排放增长的64%)使这一既定目标独一无二,成为全球脱碳化努力的一个重要里程碑。虽然中国目前是世感上最大的排放国,但在过去的20年里,中国已经能够将其单位国内生产总值的排放强度降低约40%,是全球主要经济区域中减排幅度最大的国家之一(仅次于英国的第二大减排国),在设定的时间表内(到2020年),实现了主要气候变化协议中规定的国家目标, 包括《哥本哈根协议》及其“十三五”规划(FYP) 中规定的承诺。

“净零”将要求中国开始一项雄心勃勃的数十年努力,以转变其经济和能源生态系统。中国的排放量不仅在规模上有所不同,在行业构成上也有所不同。2019年,该国超过80%的排放归因于两个关键的排放部门:发电和工业及工业废弃物(相比之下,另一个致力于实现净零排放的主要经济领域欧盟的排放量仅为55%)。这凸显了能源对中国的关键作用(负责发电、交通、建筑和大部分工业排放),使中国能源结构的演变成为近期和中期内脱碳路径的最重要决定因素之一。我们预计这一组合将包括可再生能源、清洁氢和碳捕获。

图19自2000年以来,中国占全球二氧化碳排放量的30%,占全球二氧化碳排放量增量的64%。

按区域划分的二氧化碳排放量(全球二氧化碳排放量LHS) 和排放量份额(%)

来源:欧洲委员会联合研究中心,全球大气研究排放数据库5.0版,高盛全球投资研究

图20尽管其国内生产总值碳强度的降低幅度超过了除英国以外的任何其他主要经济体

单位国内生产总值的年二氧化碳排放量的降低幅度(%)

资料来源:欧洲委员会联合研究中心,全球大气研究排放数据库5.0版,高盛全球投资研究

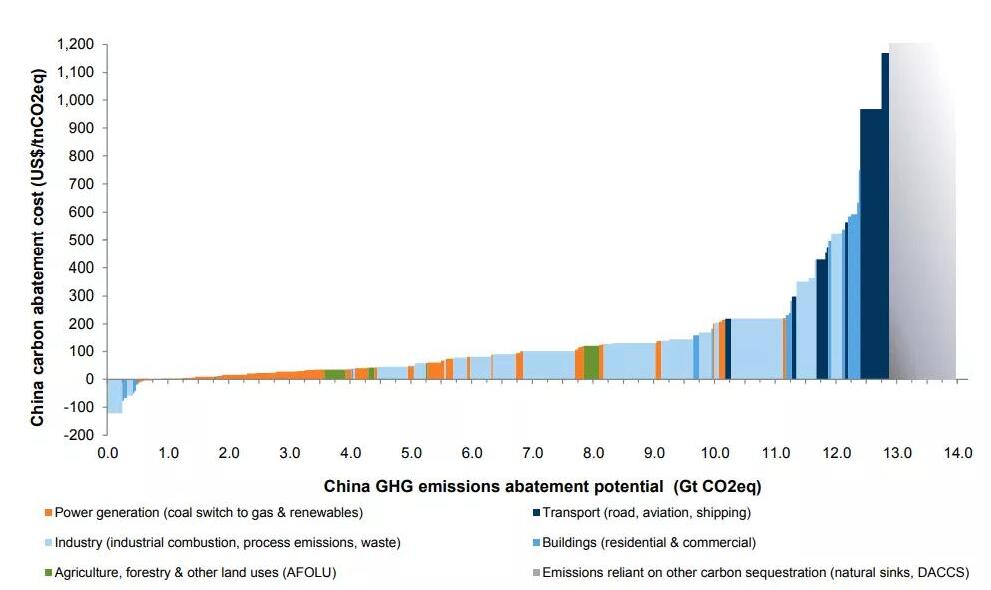

二、 中国碳经济成本曲线由电力和工业主导,因此可再生能源、清洁氢和碳捕获技术非常重要

在我们的深度脱碳化报告《碳经济学:创新、通缩和可承受的脱碳化》中,我们展示了我们的全球碳减排成本曲线。在本报告中,我们介绍了中国特有的脱碳化成本曲线,包括超过100种不同的温室气体(GHG)减排技术在中国所有关键排放部门的应用。碳组学成本曲线包括目前在商业规模上可用的脱碳化技术,以及与大规模采用每种技术相关的当前成本。我们预计这一成本曲线将是动态的,并随着时间的推移而演变,因为这些技术将被更广泛地采用,规模经济和技术创新将导致成本下降。我们将节能技术(避免排放的技术)和特定工艺的封存技术(从排放工厂的点源封存排放的技术)纳入所有主要排放贡献行业:发电、工业(包括工业能源和工艺排放)和工业废弃物、运输、建筑和农业。我们估计,中国最初50%的人为GHG排放量可以以每年2200亿美元的成本和每吨32美元的平均碳成本得到缓解。然而,成本曲线迅速变陡,特别是当我们超过75%的脱碳化时,以目前的成本和可用技术,完全脱碳化需要1.8万亿美元/年。成本曲线的陡峭突出了技术创新、自然汇、直接空气碳捕获(DACC) 和高效融资的重要性,以便随着时间的推移使成本曲线变平,实现负担得起的净零排放。

图21中国脱碳化的成本曲线非常陡峭,但凸显了广泛的低成本投资机会

中国人为GHG排放的脱碳化成本曲线, 基于当前技术和当前成本,假设试点阶段技术的规模经济

来源:高盛全球投资研究

随着我们向净零排放迈进,脱碳化过程从一维(可再生能源,占成本曲线中低成本部分的一半)发展到多维的清洁技术生态系统,包括四项实现净零排放的关键互联技术:

(1)可再生能源:这一技术在当今“低成本脱碳化”领域占据主导地位,并有潜力支持超过45%的中国人为温室气体排放脱碳化,也是清洁氢生产的长期关键(绿氢)。

(2)清洁氢:一种用于长期能源储存的转换技术,能够提高可再生能源在发电中的利用率,并有助于一些难以消除的部门的脱碳化,在若干工业过程(钢铁、石化产品)、长途运输和建筑供暖中发挥关键作用。

(3)电池储能:对运输电气化和工业规模短期储能至关重要。

(4)碳捕获技术:对清洁(蓝氢)氢的生产至关重要,同时也有助于排放目前在替代技术(如水泥)下无法减少的工业子部门的脱碳化。

三、规划一条通向零净中国的潜在道路:16万亿美元的基础设施投资和4000万个净新增就业岗位

利用碳经济学的成本曲线,我们为中国规划了一条到2060年实现碳中和的可能路径(峰值排放量在2030年之前),这与该国声明的长期目标相一致。我们注意到,这只是概述了中国在脱碳化过程中可能遵循的许多途径之一。这条道路类似于中国的脱碳化成本曲线,依赖于目前现有的脱碳化技术,假设试点阶段的技术具有规模经济),并将随着清洁技术创新而发展。我们的净零中国之路涵盖了中国的每个排放部门:发电、交通、工业、建筑和农业,利用现有的低成本脱碳化技术。就发电而言,这意味着到2060年非化石燃料能源份额将达到95%以上;对于公路运输,我们模拟新能源汽车渗透率(包括纯电动汽车,油电混合动力汽车和燃料电池电动汽车)到2060年接近100%;对工业而言,我们考虑到效率的转型改进和清洁氢、电气化和碳捕获的日益普及,以及循环经济的关键作用;在建筑物中,我们假设从化石燃料来源的加热转换到清洁氢、电气化和深度效率改进;最后,就农业而言,我们认为土地管理实践有了很大改进。

总的来说,我们估计到2060年,总的“绿色”基础设施投资机会为16万亿美元。我们估计9万亿美元将用于发电:可再生能源,但也是电网和电力存储的重大升级;1.2万亿美元用于电动汽车运输基础设施;碳封存(碳捕获和自然汇)1.2万亿美元;和2.6万亿美元用于运输、工业和供热的氢基础设施.正如我们在报告《碳经济学:经济复苏的绿色引擎》中强调的那样,清洁基础设施可以促进物质净就业机会的创造,因为与传统化石燃料能源开发相比,它往往更加资本和劳动力密集型,同时受益于较低的资本,我们估计,到2060年中国实现净零目标的道路可能会促进各部门创造约4000万个就业岗位。我们主要关注直接就业对整个供应链的影响(在本分析中,我们不涉及间接和诱导就业)。我们预期的大部分就业机会是在可持续能源生态系统中创造的,主要是可再生能源发电,其次是电网和电气化基础设施。煤炭开采和加工,以及煤炭发电和原油开采、加工和提炼产生净就业损失。我们注意到,在本分析中,我们引用了关于就业因素的文献,这些文献可能没有考虑到未来劳动效率的提高和这些过程自动化程度的提高。

完整报告下载:碳中和—中国净零:清洁技术革命